Debitorii ar trebui să se gândească de două ori înainte să acceseze programele de amânare la plată a ratelor bancare, este de părere Alexandru Păunescu, Preşedintele Colegiului de Coordonare al Centrului de Soluţionare Alternativă a Litigiilor în domeniul Bancar (CSALB).

Domnia sa a precizat, ieri, în cadrul unei video-conferinţe, că cei care apelează acum la această soluţie vor avea de plătit rate mai mari, ulterior: „Foarte mulţi dintre consumatori fie au accesat deja variantele de moratoriu la îndemână puse la dispoziţie de bănci sau de govern, fie se gândesc sa facă acest lucru. Sunt foarte mulţi debitori cu probleme şi este bine să fie în cunoştinţă de cauză atunci când aleg să facă acest pas. (…) Avem deja un caz al unui consumator care a ajuns la capătul celor nouă luni şi a încercat să rezolve problema prin CSALB. Este un paleativ amânarea ratelor, o soluţie temporară. O amânare a unui deznodământ destul de nefericit. Este foarte important de menţionat că există obligaţii de plată care vor fi amânate dar vor fi adăugate la rată şi aceasta va creşte cu câteva procente. Sunt oameni pentru care câteva procente adăugate la rată înseamnă foarte mult. Aceştia trebuie să ştie că există CSALB, în cazul în care nu reuşesc să găsească o soluţie împreună cu banca. Primul pas este legătura cu banca, apoi soluţionarea amiabilă, prin intermediul Centrului.

Avantajele la noi sunt că încercăm să găsim o soluţie de compromis, adresând fiecare debitor în parte. Debitorii trebuie să înţeleagă faptul că nu trebuie să se raporteze la ceea ce s-a întâmplat în cazul altor consumatori. Au fost cazuri în care debitorii au câştigat zeci de mii de euro şi cazuri în care au câştigat câteva mii de euro. Soluţiile sunt personalizte, negocierile sunt personalizate, iar alternativa ar putea fi zero. Alternativa este să meargă în instanţă, care înseamnă necesitatea unui avocat, termene lungi în instanţă etc. (…)

Este aproape clar că mulţi dintre debitori nu vor mai putea să îşi plătească ratele după ce se va încheia perioada de amânare a plăţii acestora şi ceea ce ne dorim noi este să nu crească numărul cererilor din instanţă. Perioada pandemiei a dublat termenle în instanţă, iar noi putem rezolva amiabil. După ce vor fi trecut toate moratoriile (…), cei cu probleme vor fi tot mai mulţi şi noi sperăm să se rezume la soluţionarea amiabilă cu băncile, mai ales că în instnaţă nu ştiu ce ar putea invoca”.

Potrivit lui Liviu Fenoghen, director CSALB, Centrul colaborează cu un număr de 19 conciliatori, care nu sunt încărcaţi la capacitatea maximă, existând posibilitatea de creştere a efectivului conciliatorilor odată cu majorarea numărului de cereri şi dosare.

De asemenea, CSALB încearcă să eficientizeze şi aplicaţia de soluţionare online a litigiilor, prin care, anul trecut, au fost gestionate mult mai multe cereri în comparaţie cu 2019.

• IFN-urile – încă reticente să colaboreze cu CSALB

Instituţiile financiare nebancare (IFN) încă nu vor să colaboreze CSALB, au semnalat, ieri, reprezentanţii Centrului, subliniind: „În rândul IFN-urilor există încă inerţia de a nu da curs negocierilor solicitate de clienţii lor. Acest fapt vine, probabil, şi din valoarea mai mică a contractelor de credit din această piaţă, comparativ cu piaţa bancară. Credem că nu suma beneficiilor trebuie să fie un criteriu de acceptare a concilierii, ci mulţumirea consumatorului şi fidelizarea acestuia. Există şi exemple pozitive în piaţa IFN-urilor. Provident, una dintre cele mai mari Instituţii Financiare Nebancare din România, s-a angajat pentru un parteneriat mai consistent în anul 2021 cu CSALB. Pentru o astfel de colaborare invităm şi celelalte IFN-uri; să vadă concilierea relaţiei cu clienţii lor drept o strategie de business pe termen lung. Anul trecut doar două IFN-uri au acceptat negocierea cu consumatorii (Credit Europe Ipotecar IFN şi Axi Finance IFN)”.

Alexandr Păunescu a adăugat: „Sperăm ca angajamentele încheiate să se tranforme în dosare. Sunt situaţii în care cererile consumatorilor care vin dinspre segmental IFN-urilor se pretează la soluţionarea alternativă, chiar dacă, în general, condiţiile contractuale ale acestor instituţii sunt total altele decât cele ale băncilor. Avem un potenţial de creştere important pe acest domeniu, pentru că pornim de la o cifră extrem de mică”.

În opinia conducerii CSALB, consumatorii pot considera că soluţia generală, pentru orice problemă întâmpină în relaţia cu banca sau IFN-ul, este solicitarea unei negocieri cu instituţia financiară, în cadrul CSALB. În acest context, recomandările Centrului pentru consumatori sunt următoarele: „Consumatorii trebuie să fie atenţi la costurile asociate amânării ratelor! Cei care nu se încadrează în condiţiile Ordonanţei (au restanţe, au depăşit termenul de 9 luni, au contractul de credit semnat după 30 martie 2020) sau constată de pe acum că nu vor putea plăti rata după expirarea perioadei de amânare, se pot adresa CSALB. Important este să nu înregistreze întârzieri la plată în raport cu banca! În plus, moratoriile legislative oferă soluţionare standard pentru toţi consumatorii. Soluţiile obţinute în cadrul CSALB sunt personalizate. De aceea, nu trebuie să compare propria situaţie cu soluţiile obţinute de alţi consumatori, ci să solicite în cadrul negocierilor o rezolvare adaptată propriilor nevoi”.

În acelaşi timp, specialiştii din cadrul CSALB recomandă băncilor să menţină sau să crească implicarea în concilierea disputelor pe care le pot avea cu clienţii lor, persoane fizice, prin intermediul CSALB şi să colaboreze cu Centrul, mai ales în contextul crizei sanitare: „Considerăm că este important şi oportun orice sprijin pe care o bancă îl poate oferi unui consumator, indiferent că o face ca urmare a aplicării cadrului normativ actual, după analiza unei cereri transmise prin intermediul CSALB sau dacă negociază direct cu consumatorii şi obţin împreună o soluţie amiabilă. Clasarea cererii ar trebui să fie ultima opţiune. Remarcăm că în 2020 rata de clasare în cadrul CSALB, pentru tot sistemul bancar, este în scădere: 28% în 2020 faţă de 31% în 2019. Vestea bună este că media cererilor clasate în mod nejustificat de primele 5 bănci (în ordinea numerică a cererilor primite) este de 17%. Adică este un procent mai bun decât cel recomandat de CSALB anul trecut, de maximum 20%. Recomandăm pentru acest an ca toate instituţiile financiar-bancare şi nebancare să aibă ca obiectiv acest plafon maxim de clasare de 20%, mai ales că acest lucru ar consolida încredere consumatorilor în sistemul financiar-bancar”.

Reprezentanţii CSALB susţin că, până acum, Centrul a colaborat foarte bine cu băncile din top 5 cele mai mari instituţii de credit din piaţă, printre care BCR, BRD Groupe Societe Generale şi ING Bank, venind din urmă şi Raiffeisen Bank.

Alexandru Păunescu, Preşedintele Colegiului de Coordonare al CSALB, a declarat: „Toate mesajele noastre din ultimul an către consumatori au îndemnat la prudenţă faţă de amânarea ratelor şi au amintit de beneficiile negocierii în cadrul CSALB, în situaţia în care problemele se menţin şi după perioada celor 9 luni de amânare. (…) Anul trecut, numărul cererilor adresate CSALB a crescut, iar al dosarelor a scăzut, deoarece moratoriile legislative şi private au trimis consumatorii direct la bănci – aceasta fiind cea mai simpla cale de rezolvare. Pe de altă parte, în cadrul CSALB, atât beneficiile, cât şi valoarea medie a dosarelor au crescut, semn că avem mai multe negocieri în care băncile sunt dispuse să facă mai mari concesii consumatorilor. Sperăm ca acest trend să se consolideze în 2021, iar exemplul băncilor deschise spre astfel de soluţii să fie luat atât de IFN-uri, cât şi de băncile mai puţin dispuse să negocieze cu clienţii lor persoane fizice”.

• Valoarea beneficiilor obţinute din negocierile prin CSALB a depăşit 4 milioane euro, în cei cinci ani de activitate a Centrului

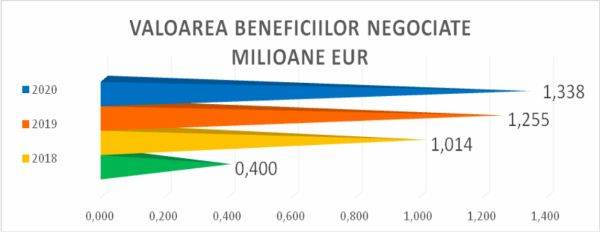

Valoarea beneficiilor obţinute din negocierile consumatori-bănci/IFN în cei cinci ani de activitate ai CSALB a depăşit 4 milioane de euro. În condiţiile reducerii numărului de dosare şi a recordului valoric în ceea ce priveşte beneficiile obţinute anul trecut, a crescut valoarea medie a beneficiilor per dosar finalizat prin împăcarea părţilor (hotărâre). Dacă în 2019 valoarea medie/hotărâre era de 2.700 de euro, în 2020 a fost de 3.700 de euro. Astfel, valoarea medie a beneficiilor obţinute în cadrul negocierilor dintre instituţiile de credit şi clienţi intermediate de CSALB a crescut cu aproape 40%, de la an la an, conform surselor citate. Acestea au adăugat că 69% dintre dosarele încheiate prin împăcarea părţilor au valoarea beneficiilor sub 5.000 de Euro (faţă de 82% în 2019). Pentru 31% dintre dosarele încheiate prin împăcarea părţilor valoarea beneficiilor depăşeşte 5.000 de euro (faţă de 18% în 2019).

în 2020, până la 3.700 de euro. Anul trecut, beneficiile totale rezultate din negocierile consumatori-bănci au depăşit 1,3 milioane de euro, fiind cele mai mari din cei cinci ani de activitate ai CSALB, după cum au anunţat reprezentanţii Centrului.

Conform informaţiilor prezentate în cadrul video-conferinţei, numărul cererilor conforme înregistrate în 2020 marchează o creştere cu aproximativ 18%, în raport cu anul precedent. Numărul dosarelor (cereri acceptate de bănci/IFN spre negociere în 2020 vs. 2019) înregistrează o scădere de 14 procente, în timp ce numărul cererilor soluţionate amiabil în 2020 (direct de părţi, dar după sesizarea CSALB) a înregistrat o creştere cu 32% faţă de anul anterior.

Procentul cererilor clasate din total a scăzut la 28% în 2020 (de la 31% în 2019, respectiv 45% în 2018), multe dintre solicitări fiind clasate din motive obiective, conform reprezentanşilor CSALB: „Astfel, 435 de cereri au fost respinse de bănci pentru că se refereau la radierea din Biroul de Credit, erau solicitări referitoare la creditele de tip Prima Casă, prima de stat, creanţe cesionate, adică se refereau la situaţii pentru care există legislaţii speciale. În cazul a 260 de cereri clasate de bănci, considerăm că motivele de respingere invocate sunt nejustificate”.

În 2020, consumatorii au trimis către IFN-uri 576 cereri, dintre care doar 22 s-au transformat în dosare (au fost acceptate pentru negociere), alte 63 fiind soluţionate amiabil (fără parcurgerea procesului de conciliere).

Articol publicat în cadrul parteneriatului dintre cotidianul Magazin Sălăjean şi ziarul Bursa. www.bursa.ro