Guvernul a decis în ședința de joi să pună în dezbatere publică Declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice. Aceasta va înlocui controversatul formular 600 și alte șase declarații care trebuiau depuse până acum.

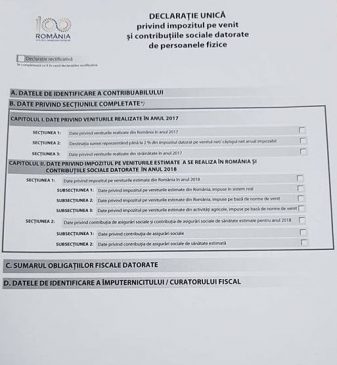

Iată cum va arăta, potrivit proiectului pus în dezbatere publică viitoarea declarație, care va permite contribuabului să aleagă când să facă plata și va putea fi depusă online de către persoanele care doresc să evite deplasarea la ghișeu.

Dacă anul acesta poate fi depus și fizic și online, din 2019 acesta nu se va mai depune deloc la ghișeu. Acesta va trebui trimisă până la data de 31 martie și tot până atunci se va face și plata contribuțiilor.

Ordonanța de Urgență a Guvernului referitoare Declarația Unică va fi adoptată în jurul datei de 15 martie.

Pentru a încuraja plata contribuțiilor înainte de termen, se va introduce un sistem de bonificații. Acesta va fi mai mare în cazul celor care vor depune declarația online decât pentru cei care o vor face fizic la ghișeu. Astfel, persoanele care vor depune online și vor achita până la 15 iulie 2018, vor avea o reducere de 10 la sută, iar pentru plata până la 30 septembrie se va aplica o reducere de 5 la sută. În cazul celor care vor depune declarația pe suport de hârtie și vor achita suma până la 15 iulie se va aplica o bonificație de 5 la sută, iar dacă vor face plata până la 30 septembrie vor avea o reducere de 2 la sută.

Aceasta va avea pe lângă o secțiune cu datele de identificare ale deponentului, una cu veniturile realizate în anul 2017, aici vor fi diferențiate sumele realizate în România și cele din străinătate. Tot în această secțiune se va trece și destinația sumei reprezentând 2 la sută din impozit.

La capitolul 2, se vor completa date privind veniturile estimate pe 2018 și impozitul și contribușiile sociale datorate. La secțiunea 1 se vor completa datele privind veniturile estimate obținute în România în anul în curs, iar la secțiunea 2, cele privind contribuția de asigurări sociale și asigurări de sănătate estimate pentru anul în curs.

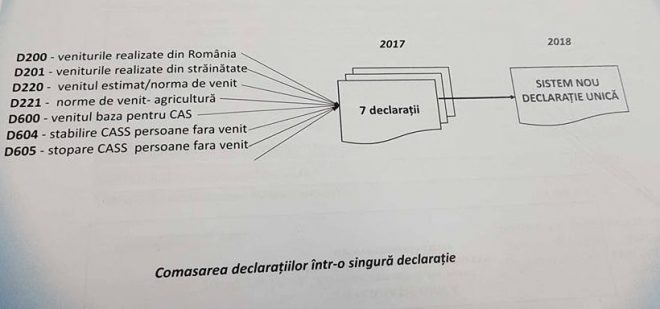

Declarația Unică va înlocui cele șapte declarații pe care trebuiau să le depună persoanele fizice la începutul acestui an: Declarația 200 – privind veniturile realizate în România, Declarația 201 – veniturile realizate în străinătate, Declarația 220 – venitul estimat/norma de venit, Declarația 221 – norme de venit din agricultură, Declarația 600 – venitul bază pentru CAS, Declarația 604 – stabilire CASS persoane fără venit și Declarațai 605 – Stopare CASS persoane fără venit.

Potrivit reprezentanților Guvernului obiectivele urmărite în implementarea Declarației unice sunt simplificarea obligațiilor declarative, prin depunerea unei singure declarații; un singur termen de plată, la 31 martie; posibilitatea de a efectua plăți pentru Impozitul pe venit, CAS și CASS în cursul anului, la venitul estimat; posibilitatea de rectificare a declarației până la termenul de plată și evaluarea pentru încadrarea ca plătitor de CAS și CASS se face în funcție de venitul estimat pentru anul curent.

Premierul Viorica Dăncilă a anunțat în ședința de guvern din 1 martie că toți contribuabilii vor depune o singură declarație, în loc de șapte declarații. ”Plăție pentru impozitul pe venit, CAS și CASS, în cursul anului, se fac la venitul estimat pentru anul curent și nu la venitul realizat în anul precedent. Există un singur termen de plată, respectiv până la 31 martie al anului următor celui în care se realizează venitul, în loc de cinci termene de plată. A fost eliminată obligația de a face plăți anticipate, ceea ce duce la eliminare dobânzilor și penalităților”, a mai spus șefa Executivului. Dăncilă a mai spus că se acordă bonificație, adică se reduce suma de plată, pentru plățile făcute înainte de termen.

În prezent, Formularul 600 se depune, până la data de 15 aprilie 2018, în cazul contribuabililor persoane fizice care în anul fiscal precedent au obținut venituri din activități independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse. CAS și CASS se datorează astfel: CAS se datorează de către persoanele care au realizat venituri lunare din activități independente, cumulate din toate sursele în anul fiscal precedent, peste nivelul salariului de bază minim brut pe țară în vigoare în luna ianuarie a anului de impunere (pentru anul fiscal 2018, salariul minim brut este de 1.900 de lei); CASS se datorează de către persoanele care au realizat venituri, în anul fiscal precedent, din activități independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse, cumulate din toate sursele, cel puțin egale cu 12 salarii de bază minime brute pe țară (22.800 de lei pentru anul fiscal 2018).